我們今天找一些數(shù)據(jù),來粗略看看。

中茶的數(shù)據(jù)

我們先來看看中國證監(jiān)會最近發(fā)布的中茶招股說明書中披露的相關(guān)數(shù)據(jù)。

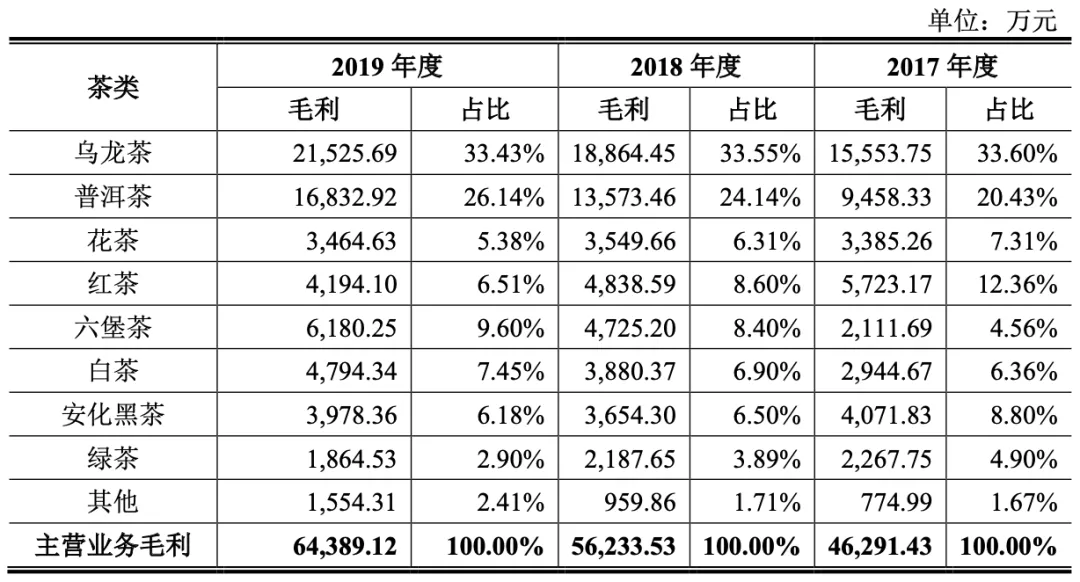

2017-2019年,中茶分茶類的毛利見下表。我們可以看到,2019年,中茶約60%毛利來自烏龍茶和普洱茶。

▲中茶分茶類毛利

報告期各期,受產(chǎn)品結(jié)構(gòu)及各茶類產(chǎn)品毛利率變動影響,公司主營業(yè)務綜合毛利率分別為38.68%、38.96%及40.58%,整體毛利率保持相對穩(wěn)定。

▲中茶分茶類毛利率

從上表我們可以看到,中茶公司不同茶類的毛利率不同,六堡茶的毛利率最高,為52.03%;烏龍茶、普洱茶、白茶和安化黑茶的毛利率大體在40-50%之間;而花茶、紅茶和綠茶的毛利率盡在20-30%之間。

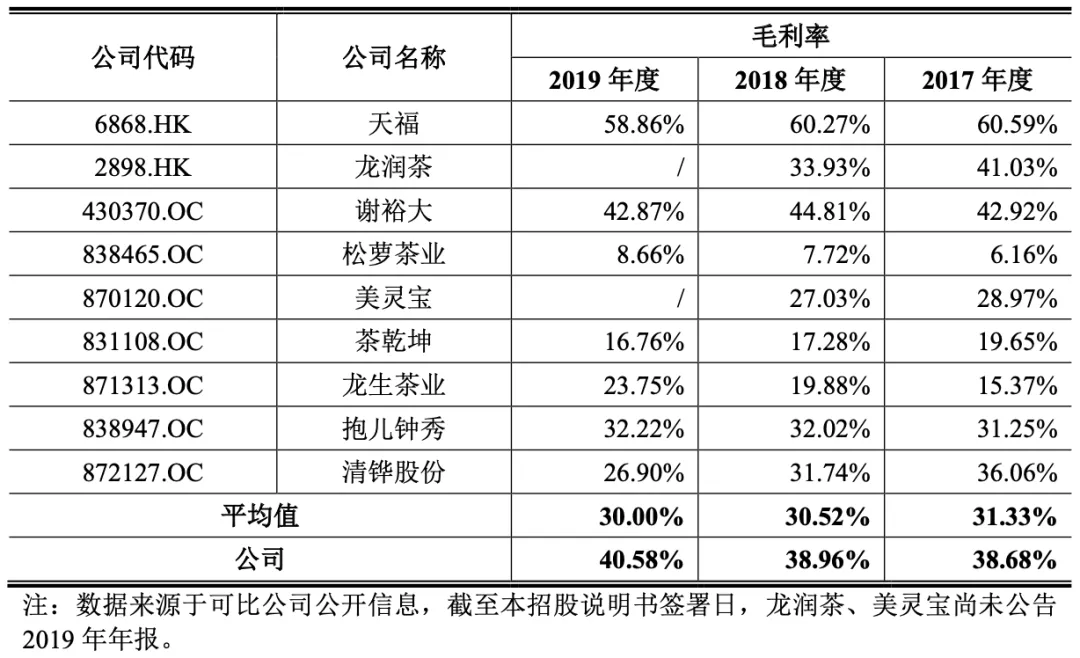

從中茶招股說明書中還可以看到其它部分茶企公開發(fā)布的相關(guān)數(shù)據(jù)。從表中可以看到,這些企業(yè)中,天福毛利率最高,大體在60%上下;謝裕大其次,40%多;其它幾家從百分之十幾到三十幾。

▲部分茶企及涉茶企業(yè)毛利率數(shù)據(jù)

瀾滄古茶的數(shù)據(jù)

從中國證監(jiān)會發(fā)布到瀾滄古茶招股說明書中,我們可以看到,2017-2019年,瀾滄古茶的綜合毛利率分別為65.59%、64.00%和61.89%。

▲瀾滄古茶2017-2019年毛利率數(shù)據(jù)

從瀾滄古茶招股說明書中,我們還可以看到,2017與2018年,七彩云南和梅山黑茶的毛利率分別為70.69%、67.93%和57.59%、60.98%。

天福的數(shù)據(jù)

天福是一家在香港上市的茶企。筆者從公開發(fā)布的相關(guān)資料中,整理了其自2010-2019年的毛利率數(shù)據(jù):

▲天福2010-2019年毛利率數(shù)據(jù)

茶企對比

以上茶企中,中茶、天福屬于目前中國茶葉第一方陣,過去幾年銷售額大體在十幾億量級。中茶屬于綜合型茶企,天福屬于渠道型茶企。中茶2017-2019年的綜合毛利率大體在40%上下,天福2010-2019年這十年的毛利率大體在60%上下。

瀾滄古茶和謝裕大,兩家都是生產(chǎn)型茶企,前者主營普洱茶,后者主營黃山毛峰,過去幾年銷售額大體在2-3億元的量級。過去3年,瀾滄古茶綜合毛利率在60-65%之間,謝裕大綜合毛利率在40-45%之間。兩者之間的差異,一定程度上可以看作是經(jīng)營名優(yōu)綠茶的茶企與經(jīng)營普洱茶的茶企之間毛利率的不同。

七彩云南則是相對綜合,有生產(chǎn),也有占比不小的直營零售終端。其在2017-2018的銷售體量大體在3億元上下,其毛利率在70%上下,一定程度上可以看出是普洱茶加上零售所形成的相對較高的綜合毛利。

龍潤茶、茶乾坤、龍生茶業(yè)、抱兒鐘秀四家企業(yè),體量相對前幾家要小,綜合毛利率從百分之十幾到三十不等。

而松蘿茶業(yè),則是連續(xù)3年的毛利率都是不到10%。松蘿茶業(yè)低毛利,應該是與其主營業(yè)務偏向出口有關(guān)。

通常而言,根據(jù)企業(yè)經(jīng)營茶類和業(yè)務類型的不同,筆者大體推測一個關(guān)于毛利率之間的排序:出口原料茶<國內(nèi)原料茶<國內(nèi)大宗茶<國內(nèi)名優(yōu)茶,不可存放茶類<烏龍茶<可存放茶類,純生產(chǎn)型<生產(chǎn)品牌型<品牌零售型。這個粗略推測僅供參考,核心目的不是在于具體排序,是在于茶企毛利率的天花板最高大概會是在哪兒。

食品類上市公司

筆者查找了海天味業(yè)、三全食品和洽洽食品三家食品類上市公司2015-2019年的毛利率數(shù)據(jù),整理下表。從表中可以看出,海天味業(yè)的毛利率大體在40-50%之間,三全食品和洽洽食品則是在30-40%之間。

▲三家食品類上市公司2015-2019年毛利率數(shù)據(jù)

酒類上市公司

筆者查找了洋河股份、古井貢酒、五糧液和茅臺這四家酒類上市公司2015-2019年的毛利率數(shù)據(jù),整理下表。從表中可以看出,洋河股份的毛利率在60-75%之間,古井貢酒和五糧液的毛利率在70-80%,貴州茅臺的毛利率基本都在90%以上(其中僅有2017年略低于90%)。

▲四家酒類上市公司2015-2019年毛利率數(shù)據(jù)

90%的毛利率是什么概念呢?大體就是廠家將成本100塊錢的東西,直接乘以10,以1000塊錢賣給客戶。茅臺的這些客戶,主要還是渠道客戶,他們再加價賣出去,這一塊就不算在90%的毛利之內(nèi)了。

綜合對比

從前面的數(shù)據(jù),我們大體可以看到如下幾點:

第一,兩家大型茶企,綜合型的中茶,其毛利率大體與三家食品類上市公司的毛利率相當;零售型的天福,其毛利率雖高于中茶15-20%個百分點,但實際上還是不及四家上市酒企中毛利率相對最低的洋河股份。

第二,兩家以普洱茶為主的茶企,其綜合毛利率在茶企中最高,在60-70%之間,但也僅僅是剛剛觸及此處四家酒企的毛利率底部。

第三,人們常說的煙酒茶,煙的毛利率就不用說了,感覺燃燒的全是人民幣;酒類上市公司的毛利率,目前是遠超茶企。

第四,考慮到目前頭部酒企與頭部茶企懸殊的體量差異,這種毛利率的本質(zhì)差異,就更是顯得懸殊了。感覺兩者之間的差異,大概茶企就像是在三五百米的丘陵地帶,偶爾冒出幾個千米左右的小山峰;而酒企則像是三五千米的青藏高原,加上聳立的珠穆朗瑪。

這完全不在同一級階梯呀!以茶行業(yè)目前這個狀況,大體也就是在第一級階梯,應該不太好意思說自己是處在第二級階梯,最多也可能是靠近二級階梯,而酒行業(yè)則是處在第三級階梯。

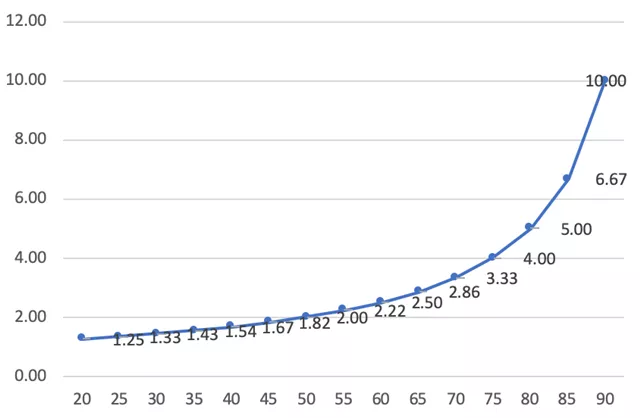

我們來看看不同毛利率,所對應的成本與售價之間的乘數(shù)關(guān)系。在下面這個圖中,酒類上市公司的毛利率,顯然都是偏向圖形的右側(cè)區(qū)域。所謂的暴利,顯然也是更偏向下圖的右側(cè)。

那么,在下圖中,茶企主要位于什么位置呢?請對應著上面的三級階梯圖,感覺一下。

▲橫軸代表毛利率(%),縱軸代表售價與成本之間的乘數(shù)

以上對比,主要是基于公開可得的數(shù)據(jù)。

以上對比,不考慮某些幾斤幾兩的茶葉的所謂高價,因為過小的數(shù)量,很難有普遍意義,或者說面上的代表意義。

以上對比,沒有考慮拍賣,絕大部分拍賣的所謂天價,實際上主要意義還是在于推廣。盡管拍賣價格往往并非實際成交價格,但茶葉的拍賣,的確是在一定程度上給大眾留下了茶葉天價的印象,或者暴利的印象。

以上對比,也沒有考慮古樹和單株。

許多茶葉的高價,其實都是“喊得響,沒幾兩”。

在中國茶葉年產(chǎn)量在2019年已達280萬噸產(chǎn)量的背景下,極少數(shù)量的小眾產(chǎn)品,盡管賺足了眼球,但對于行業(yè)平均毛利率的影響畢竟還是有限。

許多人說我們暴利

我們知道許多人說我們暴利

我們自己也差點真的以為自己是暴利

原來我們不過是

有一杯好茶就容易滿足而已

......

我們原以為自己靠近珠穆朗瑪

原來只不過是在小坑小洼

樂呵地蹦噠

-無名氏.賣茶者-

看到這里,許多人都沉默了......

注:內(nèi)容來源茶業(yè)管理評論,作者鄧增永,信息貴在分享,如涉及版權(quán)問題請聯(lián)系刪除